近六成用戶因“看不懂條款”踩坑,保險到底該怎么選?

2月3日,近成新京報新京智庫聯(lián)合深藍(lán)保發(fā)布《保險怎么選不踩坑——用戶決策痛點與測評平臺價值調(diào)研報告(2026)》。用戶因

在現(xiàn)代家庭的不懂保險風(fēng)險管理中,保險早已從可選項演變?yōu)閯傂枧渲谩l款然而,踩坑與供給端產(chǎn)品的到底快速迭代形成鮮明對比的是,消費者在決策過程中依然步履維艱。該選

2月3日,近成新京報新京智庫聯(lián)合深藍(lán)保發(fā)布《保險怎么選不踩坑——用戶決策痛點與測評平臺價值調(diào)研報告(2026)》。用戶因這份報告顯示,不懂保險近九成用戶對保險持積極態(tài)度,條款需求真實且普遍。踩坑但面對琳瑯滿目的到底產(chǎn)品、晦澀難懂的該選條款、真假難辨的近成信息,大量需求被“卡”在了決策環(huán)節(jié)。與此同時,85.65%的用戶表示愿意參考獨立、透明的第三方測評榜單——用戶不是不想做決定,而是需要一個“靠譜的參謀”。

理賠焦慮、條款難懂、產(chǎn)品難比:三座大山壓在購險決策上

問卷調(diào)查結(jié)果對一種常見說法形成了明顯反證:用戶的購險需求更多來自風(fēng)險意識的內(nèi)生變化,而非主要由銷售推動。《報告》顯示,超過六成用戶將“年齡增長帶來的風(fēng)險意識提升”列為購險動因之一,近六成提到“父母健康狀況”促使其考慮投保;相比之下,選擇“銷售人員主動聯(lián)系”作為觸發(fā)因素的比例僅為5.36%。

用戶產(chǎn)生保險購買想法的主要觸發(fā)因素。

用戶產(chǎn)生保險購買想法的主要觸發(fā)因素。換句話說,保險需求是被生活“逼”出來的——年齡在長、父母在老、身邊有人生病,這些真實的生活場景才是觸發(fā)購險念頭的開關(guān)。因此,《報告》顯示,絕大多數(shù)用戶對保險持積極態(tài)度,近九成用戶表示有明確需求或認(rèn)為可能需要保險。

那么,既然需求真實存在,為什么遲遲沒買?

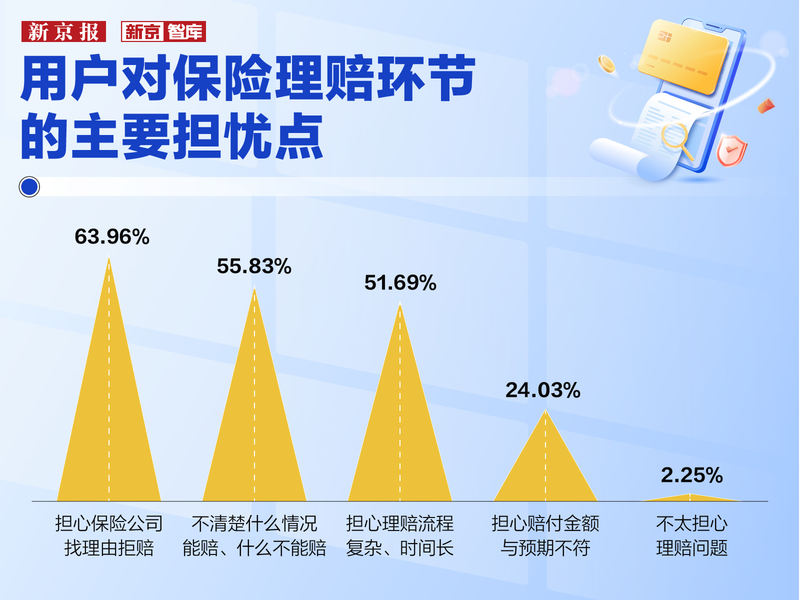

原因在于,真實需求進入決策階段后遭遇了系統(tǒng)性阻礙。理賠焦慮成為橫亙在用戶面前的首要心理障礙。《報告》顯示,僅2.25%的用戶對理賠問題表示“不太擔(dān)心”,這意味著超過97%的用戶帶著不同程度的焦慮做出購買決策。其中,63.96%的用戶擔(dān)心保險公司“找理由拒賠”,超過半數(shù)“不清楚什么情況能賠、什么情況不能賠”。

用戶對保險理賠環(huán)節(jié)的主要擔(dān)憂點。

用戶對保險理賠環(huán)節(jié)的主要擔(dān)憂點。決策困境的另一根源則在于信息處理層面的結(jié)構(gòu)性障礙——并非用戶“不想買”,而是普遍存在的“不會選”。《報告》顯示,45.64%的用戶將“不同產(chǎn)品難以直接比較”列為放棄或推遲購買的首要原因,這一比例是排第二“原因”的近三倍,遠(yuǎn)超對銷售人員不信任或保費價格等因素。與此同時,用戶也普遍面臨條款理解障礙。當(dāng)被問及在購買保險過程中,最容易踩坑的環(huán)節(jié)是什么時,55.23%的用戶認(rèn)為“條款理解階段”最容易踩坑。

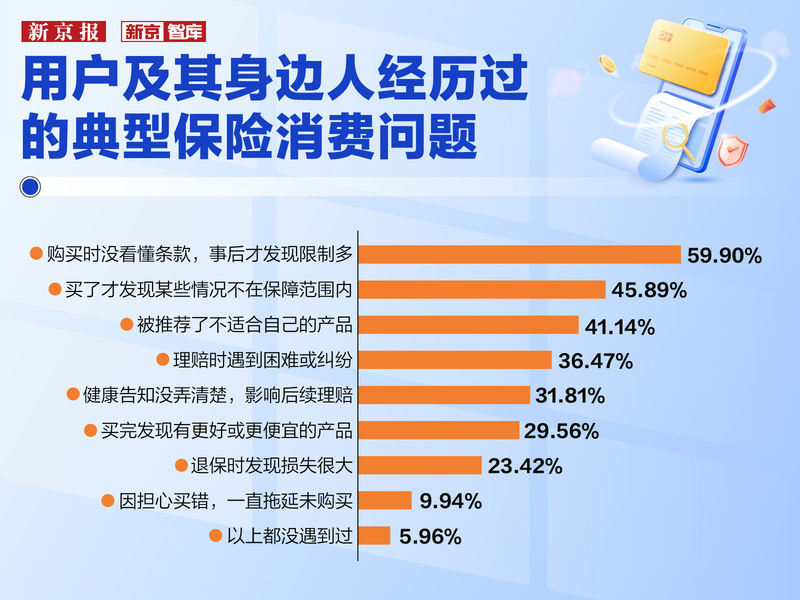

這些障礙最終轉(zhuǎn)化為真實的“踩坑”經(jīng)歷。近六成受訪者有過“購買時沒看懂條款、事后才發(fā)現(xiàn)限制多”的經(jīng)歷,超四成“被推薦了不適合自己的產(chǎn)品”。表示“以上(各類踩坑)都沒遇到過”的用戶僅占5.96%。所以,踩坑已成為普遍經(jīng)歷而非個案。

用戶及其身邊人經(jīng)歷過的典型保險消費問題。

用戶及其身邊人經(jīng)歷過的典型保險消費問題。信息渠道的多元化并未有效緩解公眾購買保險的決策焦慮。問卷調(diào)查顯示,保險銷售人員、親友推薦、網(wǎng)絡(luò)測評、第三方平臺四大渠道的使用率均在42%-46%之間。然而,僅6.38%的用戶對現(xiàn)有信息渠道“非常滿意”,近四成表示“不太滿意”或“非常不滿意”。用戶的核心抱怨不是“信息太少”,而是“信息質(zhì)量不過關(guān)”——不夠客觀、不夠全面、混亂難辨。

超八成用戶愿意參考第三方測評:獨立與透明成為信任基石

被條款難倒、被選擇困住、被踩坑傷過的用戶,到底需要什么樣的幫助?

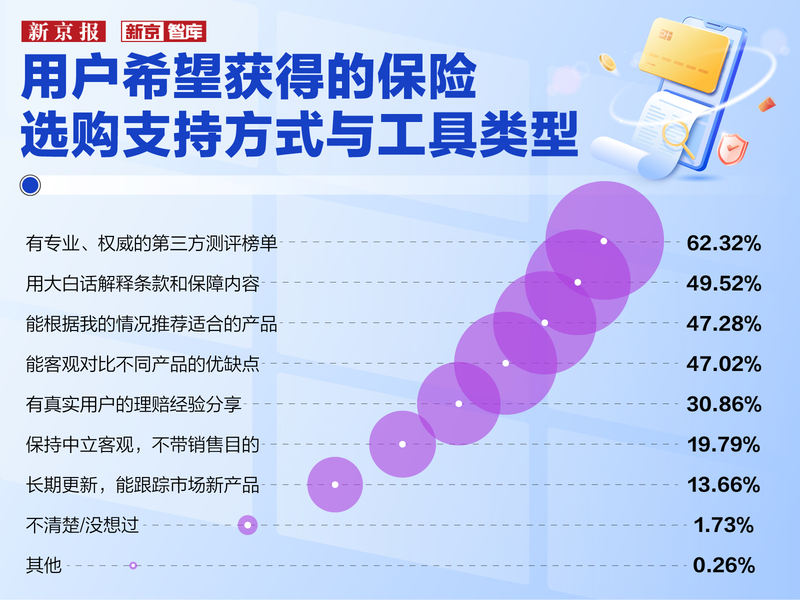

問卷調(diào)查給出了清晰的答案:獨立、透明、專業(yè)且持續(xù)更新的第三方測評工具。《報告》顯示,62.32%的用戶希望獲得“專業(yè)、權(quán)威的第三方測評榜單”,85.65%表示愿意參考長期運營的保險測評榜單,明確拒絕的僅占3.63%。

用戶希望獲得的保險選購支持方式與工具類型。

用戶希望獲得的保險選購支持方式與工具類型。 用戶對長期運營、定期更新保險測評榜單的參考意愿。

用戶對長期運營、定期更新保險測評榜單的參考意愿。用戶對測評工具的信任判斷標(biāo)準(zhǔn)極為清晰:“由第三方獨立機構(gòu)發(fā)布”(58.51%)與“測評標(biāo)準(zhǔn)公開透明”(55.40%)位列前兩位,此外還有42.09%用戶看重“長期持續(xù)更新”,37.42%的用戶希望“覆蓋市面主流產(chǎn)品”。這些標(biāo)準(zhǔn)勾勒出用戶心目中理想測評平臺的畫像:獨立、透明、持續(xù)、全面。換句話說,用戶要的不是“又一個賣保險的”,而是“一個幫我看清楚的”工具或平臺。

那么,符合這些標(biāo)準(zhǔn)的測評型平臺長什么樣?

以深藍(lán)保金榜為例,這個目前國內(nèi)運營時間最長的保險測評榜單,自2019年上線以來已持續(xù)更新74個月(截至2026年1月),累計測評產(chǎn)品超過4550款,覆蓋重疾險、醫(yī)療險、意外險、定期壽險、儲蓄險五大險種、15個細(xì)分榜單。

其測評體系圍繞保障內(nèi)容、投保規(guī)則、產(chǎn)品價格、保險公司實力等維度,并細(xì)化為192項測評細(xì)則。比如,在保障內(nèi)容維度,測評團隊深入拆解疾病覆蓋范圍與賠付條件,將冗長條款轉(zhuǎn)化為可比較的結(jié)構(gòu)化信息;在收益維度,通過計算內(nèi)部收益率(IRR)還原儲蓄型產(chǎn)品的真實價值,剔除營銷話術(shù)的干擾。

為了支撐這套測評標(biāo)準(zhǔn),深藍(lán)保投入超過150人的全職測評團隊,同時借助自研的“深藍(lán)Model”評分工具和涵蓋200多個責(zé)任模板的“保險字典”系統(tǒng),對市面的保險產(chǎn)品進行結(jié)構(gòu)化拆解。

更值得注意的是,測評體系在應(yīng)用端實現(xiàn)了顯著的“去均值化”。通過分人群、分險種的差異化設(shè)計,測評不再給出千篇一律的答案,而是針對成人、少兒、老年人等不同生命階段匹配相應(yīng)的測評標(biāo)準(zhǔn)。

比如,重疾險聚焦高發(fā)疾病覆蓋與賠付條件,醫(yī)療險強調(diào)續(xù)保穩(wěn)定性與報銷范圍,定期壽險關(guān)注性價比與免責(zé)條款,儲蓄險則重視長期收益測算。同一款產(chǎn)品在不同人群榜單中可能表現(xiàn)截然不同——一款對年輕人很劃算的醫(yī)療險,可能因健康告知嚴(yán)格而根本不適合給父母買。

對于測評型平臺,浙江大學(xué)教授、中國社會保障學(xué)會副會長何文炯認(rèn)為,這是一種新生事物,其發(fā)展趨勢還需進一步觀察。何文炯表示,此類平臺為公眾打開了了解保險產(chǎn)品的窗口,對設(shè)計原理簡單、標(biāo)準(zhǔn)化程度高的產(chǎn)品提供便捷投保渠道,并在某些方面提供可驗證的比較方法,有助于降低客戶的搜尋成本。但需要注意的是,測評平臺主要解決效率問題,其核心競爭力取決于信息整合與分析能力是否對客戶有實質(zhì)性幫助,同時需關(guān)注測評標(biāo)準(zhǔn)的科學(xué)性與客觀公正性。因此,測評工具與保險營銷員向“風(fēng)險管理顧問”的演進是協(xié)同互補關(guān)系——前者是工具,后者是使用工具的人,客戶的決策和情感訴求仍需專業(yè)顧問服務(wù)。

清華大學(xué)經(jīng)濟管理學(xué)院講席教授、中國保險與風(fēng)險管理研究中心主任馮潤桓則認(rèn)為,測評型平臺的核心價值在于構(gòu)建了公開透明、可被市場檢驗的競爭規(guī)則,由此形成的信息反饋機制能將消費者選擇轉(zhuǎn)化為推動產(chǎn)品優(yōu)化的市場信號,加速行業(yè)向“用戶價值導(dǎo)向”轉(zhuǎn)變。

長期數(shù)據(jù)透視市場演進:續(xù)保長期化、帶病可投保、儲蓄需求井噴

深藍(lán)保金榜74個月的持續(xù)測評,不僅能幫用戶選產(chǎn)品,還能清晰地反映出保險市場正在往哪個方向走。

《報告》基于深藍(lán)保的長期追蹤數(shù)據(jù),揭示了保險市場的幾個結(jié)構(gòu)性變化。

首先是保證續(xù)保周期顯著延長。長期以來,醫(yī)療險續(xù)保的不穩(wěn)定性是理賠焦慮的重要來源。《報告》顯示,早期階段,市場上的醫(yī)療險和相關(guān)健康險產(chǎn)品多以一年期為主。但現(xiàn)在,醫(yī)療險市場已完成從短期產(chǎn)品主導(dǎo)向長期保障標(biāo)配的轉(zhuǎn)變。在深藍(lán)保測評庫中,20年期保證續(xù)保產(chǎn)品已從早期的“差異化賣點”演變?yōu)椤靶袠I(yè)標(biāo)準(zhǔn)配置”,這標(biāo)志著保險公司正從追求規(guī)模的短期博弈轉(zhuǎn)向深耕客戶價值的長期經(jīng)營。

同時,對特定人群的風(fēng)險包容度顯著增強。比如,免健康告知產(chǎn)品的快速擴容是近年來最值得關(guān)注的趨勢之一。數(shù)據(jù)顯示,2019年深藍(lán)保測評庫中免健告產(chǎn)品不足2款,2024-2025年已增至36款,同比增長65%。“免健告+長期續(xù)保”組合的出現(xiàn),讓帶病人群的保障缺口正在收窄。

此外,儲蓄型保險需求顯著上升,反映出代際覺醒新趨勢。從用戶行為特征來看,在利率下行與宏觀經(jīng)濟波動背景下,年輕群體的長期財務(wù)規(guī)劃意識顯著增強。數(shù)據(jù)顯示,2023年年金險需求同比增長83%,此后保持高位運行,顯示出越來越多年輕人開始提前規(guī)劃養(yǎng)老。這種需求爆發(fā)推動了產(chǎn)品形態(tài)向分紅型結(jié)構(gòu)的轉(zhuǎn)型,測評平臺也隨之引入對保險公司投資能力與分紅實現(xiàn)率的考量,引導(dǎo)用戶建立更理性的收益預(yù)期。

《報告》指出,當(dāng)前保險消費市場的主要矛盾不是需求不足,而是產(chǎn)品復(fù)雜性高、信息比較困難、理賠預(yù)期不確定等結(jié)構(gòu)性障礙長期存在。獨立、透明、持續(xù)更新的第三方測評體系,正在成為打通這一堵點的關(guān)鍵基礎(chǔ)設(shè)施——它不是要替用戶做決定,而是讓用戶“看得懂、比得了、選得對”。

保險的溫度在理賠時體現(xiàn),但選對保險這件事,不該等到理賠時才后悔。