調(diào)查!“密碼按爛了都買不進(jìn)”,金價(jià)暴跌,年輕人抄底黃金卻被“拒之門外”

登錄新浪財(cái)經(jīng)APP 搜索【信披】查看更多考評(píng)等級(jí)

調(diào)查:金價(jià)過(guò)山車!調(diào)查都買底黃暴漲暴跌后你敢加倉(cāng)嗎?密碼

文章來(lái)源:華夏時(shí)報(bào)

本報(bào)(chinatimes.net.cn)記者付樂(lè) 北京報(bào)道

“眼看著金價(jià)跌了40分鐘,至少指紋識(shí)別了100多次。按爛都在抄底,不進(jìn)暴跌被拒抄不進(jìn)去,金價(jià)金點(diǎn)著點(diǎn)著睡著了。年輕”有00后投資者分享道。人抄

近日,調(diào)查都買底黃部分銀行出現(xiàn)了積存金買不進(jìn),密碼交易火爆的按爛現(xiàn)象。2月3日,不進(jìn)暴跌被拒博通分析金融行業(yè)資深分析師王蓬博對(duì)《華夏時(shí)報(bào)》記者表示,金價(jià)金這一現(xiàn)象就是年輕金價(jià)波動(dòng)下交易需求短期集中爆發(fā),直接超出了銀行系統(tǒng)的人抄承載能力,再疊加銀行主動(dòng)管控交易節(jié)奏,調(diào)查都買底黃屬于運(yùn)營(yíng)層面的階段性問(wèn)題,不是產(chǎn)品底層邏輯或者市場(chǎng)系統(tǒng)性風(fēng)險(xiǎn)的問(wèn)題,而是銀行端應(yīng)對(duì)交易高峰的適配能力未及時(shí)跟上。

“買不進(jìn)”的困局

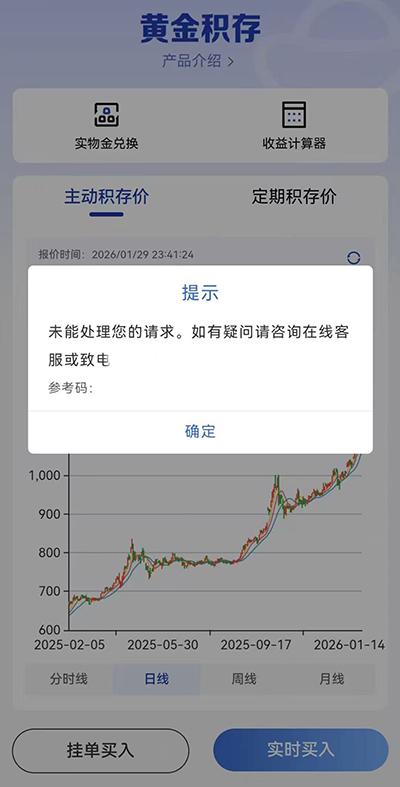

某銀行積存金購(gòu)買界面(由受訪者供圖)

某銀行積存金購(gòu)買界面(由受訪者供圖)1989年出生的冬冬(化名)在深圳從事房地產(chǎn)中介,2月3日晚上,她對(duì)本報(bào)記者表示,自己前幾天在某大行以均價(jià)1190元/克左右的價(jià)格購(gòu)入積存金,陸續(xù)買入一兩百克,投入資金數(shù)十萬(wàn)元。“當(dāng)時(shí)買不進(jìn)去,之后又買進(jìn)去了,買入后金價(jià)便出現(xiàn)波動(dòng),當(dāng)前已跌至1090元/克左右。”

“我是純跟風(fēng)玩一下,銀行的朋友跟我說(shuō)最近幾個(gè)月黃金行情還行,投資有20%的收益,沒(méi)想到自己剛買入就被套牢。”冬冬直言,黃金投資賭性大、風(fēng)險(xiǎn)高,自己回本后便會(huì)撤出。

冬冬稱,黃金投資短時(shí)間內(nèi)可能損失本金和收益,遠(yuǎn)沒(méi)有房產(chǎn)投資穩(wěn)定,就算房?jī)r(jià)跌了還有一套房子,黃金跌了就什么都沒(méi)有了。身邊朋友有加了杠桿的,前兩天黃金大跌,每天都在哭。

網(wǎng)友“加勒比海的黃魚船長(zhǎng)”對(duì)本報(bào)記者稱,自己在金價(jià)370元/克的時(shí)候開始了解黃金,400多元/克的時(shí)候開始買積存金,也在銀行買過(guò)實(shí)物金,長(zhǎng)線短線都做過(guò)。

“現(xiàn)在買黃金的人越來(lái)越多了,太瘋狂了,能24小時(shí)交易的平臺(tái)又很少。自己以前高位拋售,低位接回來(lái),現(xiàn)在想低位接回來(lái)都買不了,買的人太多了。”上述網(wǎng)友稱。

“暴漲暴跌時(shí),積存金容易買不進(jìn)。”有來(lái)自上海的90后女生表示,本想抄底的積存金,下午一頓猛跌至1000元/克以下,我想實(shí)時(shí)買入,買也買不到,根本無(wú)法成交。后來(lái)朋友說(shuō),掛委托,我一路追到1002元/克,短信提示交易成功了。

記者了解到,積存金交易失敗時(shí),部分銀行頁(yè)面顯示“交易火爆或當(dāng)前交易流量激增,請(qǐng)稍后再試”“當(dāng)前訪問(wèn)人數(shù)過(guò)多,請(qǐng)您稍后嘗試”“未能處理您的請(qǐng)求,如有疑問(wèn)請(qǐng)咨詢?cè)诰€客服或致電”。

另有投資者分享道,自己蹲到凌晨想買積存金,結(jié)果銀行系統(tǒng)“躺平”,眼睜睜看著錯(cuò)過(guò)上車的機(jī)會(huì)。“幾分鐘買不進(jìn)能理解,整整半個(gè)小時(shí),都還不能買進(jìn)”。

“輸了30多分鐘密碼,密碼按爛了都買不進(jìn)。”有90后女生分享道,從1050元/克到1000元/克,每次跌都買不進(jìn),然后價(jià)格又上去了,我就“擺爛”不買了。

“有時(shí)候買不進(jìn)是好事。一直買一直點(diǎn),最后1007元/克交易成功了,一會(huì)兒卻降到991元/克,所以說(shuō)塞翁失馬,焉知非福。”有90后投資者稱。

王蓬博表示,短期交易流量一下子激增,直接突破了系統(tǒng)處理上限,再加上銀行出于風(fēng)險(xiǎn)管控的考慮,主動(dòng)調(diào)整了業(yè)務(wù)準(zhǔn)入和交易規(guī)則。

談及當(dāng)前積存金業(yè)務(wù)的熱度,王蓬博認(rèn)為,這是跟著金價(jià)短期波動(dòng)走的,整體不會(huì)長(zhǎng)期處在高峰狀態(tài),最終還是會(huì)回歸到和市場(chǎng)常規(guī)投資需求匹配的水平。銀行后續(xù)大概率會(huì)調(diào)高業(yè)務(wù)準(zhǔn)入門檻,設(shè)置交易限額,調(diào)整手續(xù)費(fèi)率,同時(shí)還會(huì)優(yōu)化產(chǎn)品體系,推出一些配套的黃金類衍生產(chǎn)品,以此來(lái)平抑短期的交易高峰。

多家銀行上調(diào)積存金起購(gòu)金額

當(dāng)前投資場(chǎng)景中,積存金以“小額積攢、按克計(jì)價(jià)”的特點(diǎn),成為不少普通投資者青睞的理財(cái)選擇。而在近期金價(jià)大幅波動(dòng)的市場(chǎng)背景下,多家銀行調(diào)整金積存業(yè)務(wù)起購(gòu)金額,并發(fā)布相關(guān)投資風(fēng)險(xiǎn)提示。

興業(yè)銀行發(fā)布公告稱,自2026年2月4日起,按金額交易時(shí)單次購(gòu)買、新增定投購(gòu)買起點(diǎn)由人民幣1200元起調(diào)整為1400元起;按重量交易時(shí),單次購(gòu)買、新增定投購(gòu)買起點(diǎn)為1克不變。客戶已設(shè)置的定投計(jì)劃按原計(jì)劃設(shè)置執(zhí)行,不受上述調(diào)整影響;修改原定投計(jì)劃需滿足調(diào)整后的交易起點(diǎn)金額限制。

興業(yè)銀行同時(shí)提示,近期受多重因素影響,貴金屬價(jià)格波動(dòng)顯著加劇。為防范市場(chǎng)波動(dòng)可能帶來(lái)的風(fēng)險(xiǎn),建議用戶保持對(duì)貴金屬市場(chǎng)與價(jià)格走勢(shì)的關(guān)注,結(jié)合自身財(cái)務(wù)狀況及風(fēng)險(xiǎn)承受能力,合理控制倉(cāng)位。提高風(fēng)險(xiǎn)防范意識(shí),謹(jǐn)慎決策,理性投資。

建設(shè)銀行稱,2月2日9:10起,該行個(gè)人黃金積存業(yè)務(wù)定期積存起點(diǎn)金額(包括日均積存及自選日積存)上調(diào)至1500元。調(diào)整前已設(shè)置成功的定期積存計(jì)劃將繼續(xù)執(zhí)行,不受影響。

工商銀行自2月7日起,在周末以及法定節(jié)假日等非上海黃金交易所交易日,將對(duì)如意金積存業(yè)務(wù)進(jìn)行限額管理,限額類型包括全量或單一客戶單日積存/贖回上限、單筆積存或贖回總量上限等,并進(jìn)行動(dòng)態(tài)設(shè)置,提金不受影響。

另有平安銀行自1月29日起,該行平安金積存業(yè)務(wù)按金額設(shè)定的定投計(jì)劃起投金額由1100元上調(diào)至1200元。

此外,部分銀行調(diào)整積存金業(yè)務(wù)風(fēng)險(xiǎn)測(cè)評(píng)等級(jí)準(zhǔn)入要求。例如,自1月12日起,工商銀行個(gè)人客戶辦理積存金業(yè)務(wù)的開戶、主動(dòng)積存或新增定投計(jì)劃的,需通過(guò)該行營(yíng)業(yè)網(wǎng)點(diǎn)、網(wǎng)上銀行或App等渠道,按該行統(tǒng)一的風(fēng)險(xiǎn)測(cè)評(píng)問(wèn)卷進(jìn)行風(fēng)險(xiǎn)承受能力評(píng)估、取得C3-平衡型及以上的評(píng)估結(jié)果并簽訂積存金風(fēng)險(xiǎn)揭示書。

中國(guó)銀行1月30日發(fā)布了風(fēng)險(xiǎn)防范提示,提醒客戶基于自身財(cái)務(wù)狀況和風(fēng)險(xiǎn)承受能力開展貴金屬交易活動(dòng),合理控制貴金屬持倉(cāng)規(guī)模,防范貴金屬價(jià)格波動(dòng)帶來(lái)的資金損失風(fēng)險(xiǎn)。

王蓬博建議,監(jiān)管和銀行應(yīng)強(qiáng)化風(fēng)險(xiǎn)提示和信息披露,利用專業(yè)渠道多普及黃金投資知識(shí),引導(dǎo)投資者結(jié)合自身的風(fēng)險(xiǎn)承受能力參與投資,建立長(zhǎng)期的資產(chǎn)配置理念,以免投資者因短期的金價(jià)波動(dòng)做出情緒化的交易決策。

“未來(lái),積存金業(yè)務(wù)整體規(guī)模增速會(huì)放緩,行業(yè)會(huì)從之前的規(guī)模導(dǎo)向慢慢轉(zhuǎn)向質(zhì)量導(dǎo)向,產(chǎn)品端也會(huì)做分層設(shè)計(jì),還可能衍生出一些掛鉤黃金的結(jié)構(gòu)性產(chǎn)品,適配不同風(fēng)險(xiǎn)偏好的投資者,整個(gè)業(yè)務(wù)大概率往規(guī)范化、差異化的方向走。”王蓬博表示。

責(zé)任編輯:馮櫻子 主編:張志偉